¿QUÉ DEBO SABER SOBRE LAS DEDUCCIONES FISCALES?

El Real Decreto-ley 6/2023, de 19 de diciembre publicado en el BOE de 23 de diciembre de 2023, incluye una modificación del artículo 19 de la Ley 49/2002 que, en el caso de las personas físicas, incrementa del 35% al 40% el porcentaje de deducción aplicable con carácter general.

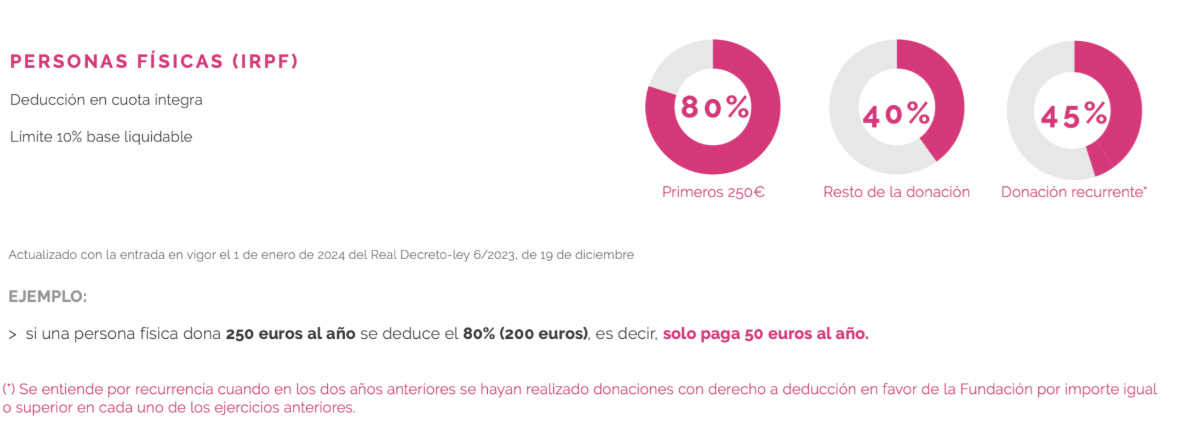

Además, se amplía la cuantía del micromecenazgo de 150 € a 250 €, por lo que se incentiva la generación de este tipo de donativos, ya que esa ampliación de la cuantía permite aplicar el porcentaje del 80% a una mayor cantidad de donativos.

En el caso de personas jurídicas también se incrementa el porcentaje de deducción que pasa del 35% al 40%.

La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo, frente al 10 % anterior. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Asimismo, para premiar el mecenazgo sostenido, en ambos casos, si en los dos años anteriores se ha realizado la donación a la misma entidad al menos por el mismo importe, la deducción aumenta al 45% en el caso de personas físicas y al 50% para las personas jurídicas (ambos porcentajes se situaban hasta ahora en el 40%).

Si tienes cualquier duda sobre qué son los 9 Principios de Transparencia y Buenas Prácticas, la utilidad del sello Dona con Confianza o quién forma parte de Fundación Lealtad, consulta si puedes resolverla en nuestras preguntas frecuentes.